В январе производство цемента увеличилось – «Амикрон-консалтинг» оценивается прирост в 5,9% по отношению к январю 2018 г. (Росстат – в 5,6%).

Рост потребления цемента в январе оценивается в 2,0% относительно прошлого года. Превышение темпов роста производства над темпами роста потребления объясняется значительным сокращением импортных поставок относительно показателя прошлого года.

Падение отгрузки цемента железнодорожным транспортом в январе продолжилось и составило 9,2% к уровню января 2018 г. В январе на долю жд-отгрузки пришлось 51,1% (годом ранее в том же месяце – 57%).

Суммарные складские запасы у производителей в январе составили 1,58 млн.т, скорость обращения запасов выросла по сравнению с прошлым годом. Если годом ранее в среднем по стране в декабре их хватало на 23 дня, то в январе 2019 г. расчетный срок реализации запасов уменьшился до 21,4 дня. Это говорит о том, что затоваривания на рынке нет, произведенная продукция уходит потребителям, а не остается на складах производителей.

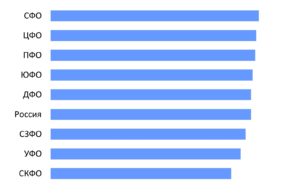

Среди регионов производственная ситуация на рынке цемента в январе 2019 г. была крайне неравномерной. Максимальными темпы роста производства были в Северо-Кавказском федеральном округе – на 32,5%. В Уральском федеральном округе прирост составил 16,5%, в Южном ФО – 9,8%. Высокие темпы падения зафиксированы в Северо-Западном ФО – спад составил 27,1%, сильнее всего производство снизилось на заводе «Пикалевский цемент», «Петербургцемент» снизил выпуск на 35% (оба завода входит в «ЕВРОЦЕМЕНТ груп»). Значимый спад производства в январе 2019 года также произошел в Дальневосточном ФО – на 8,1%.

Производственная динамика у основных игроков рынка также была неравномерной. Почти все крупнейшие игроки в январе нарастили объемы выпуска. Dyckerhoff увеличил производство почти на треть по сравнению с январем прошлого года, ЕВРОЦЕМЕНТ груп и аффилированные с Новоросцементом заводы – более чем на 15%.

Январские данные по производству цемента во многом не показательны как из-за длинных праздников, так и в силу сезонного спада.