Выпуск цемента по стране уменьшился на 2,7% по сравнению с сентябрем прошлого года

В сентябре замедление темпов роста экономических показателей продолжилось. По данным Минэкономразвития, рост ВВП составил 1,1% по отношению к сентябрю прошлого года, темпы роста остались на уровне августа (по уточненным данным, в августе рост оценивался на уровне 1,1%, в июле – 1,8%). Всего в январе-сентябре рост ВВП оценивается в 1,6%. Согласно данным официальной статистики, промпроизводство в сентябре выросло на 2,1% по отношению к сентябрю 2017 г. (в августе прирост составлял 2,7%, в июле – 3,9%), грузооборот транспорта увеличился на 1,9% (месяцем ранее прирост составлял 2,5%), железнодорожного транспорта – на 2,9% (в августе – 4,4%). Таким образом, по основным экономическим показателям фиксируется ухудшение динамики. Физический объем работ по виду деятельности «строительство» в сентябре вырос на 0,1% к соответствующему месяцу прошлого года (в августе был спад на уровне 0,8%), всего за январь-сентябрь 2018 г. спад составил 0,7%. Ввод жилья сокращается пятый месяц подряд, но в сентябре падение немного замедлилось – до 6,7%, тогда как в августе оно было на уровне 17% (по отношению к тому же периоду прошлого года).

В сентябре официальная статистика продолжила фиксировать рост производства цемента по России – прирост оценивается в 2,7% по отношению к тому же месяцу прошлого года, сокращение производства с начала года по официальным данным достигло минимальных значений – всего на 0,2%.

Однако если смотреть суммарные производственные показатели по заводам, роста не наблюдается. Производство продолжает сокращаться – по оценкам «Амикрон-консалтинг», объемы выпуска цемента в сентябре сократились на 2,7% (156 тыс.т). Завышение объемов производства осуществляется официальной статистикой по Московской области – с июня по октябрь в среднем на 300 тыс.т в месяц, суммарно за 4 месяца – на 1,25 млн.т. Завышение показателей сформировалось за счет того, что Росстат стал учитывать в производственных показателях выпуск тарированного цемента предприятиями Московской области, фактически не являющимися цементными заводами, а осуществляющими фасовку цемента других изготовителей.

По оценкам «Амикрон-консалтинг», всего за январь-сентябрь 2018 г. российскими заводами суммарно было произведено 41,6 млн.т цемента, спад по сравнению с тем же периодом 2017 г. составил 2,9% (1,23 млн.т).

Тренд на манипуляции со статистикой в строительстве продолжается. В частности, Росстат фиксирует сокращение ввода жилья в январе-сентябре всего на 1,9%. При этом у застройщиков сокращение составило 15%, а в частном секторе прирост ввода жилья оценивается статистикой в 16%, что не выглядит правдоподобным с учетом падения реальных доходов населения.

Падение отгрузки цемента железнодорожным транспортом в сентябре замедлилось и составило 11,3% к уровню сентября 2017 г. (в августе – минус 15,1%). Всего по итогам 9 месяцев отгрузка сократилась на 8,4%. На долю жд-отгрузки в сентябре пришлось 45,2%.

Суммарные складские запасы у производителей сократились и достигли минимального уровня для сентября – всего 5,9 млн.т. Если годом ранее в среднем по стране их хватало на 7 дней, то в сентябре 2018 г. расчетный срок реализации запасов уменьшился до 6,9 дней. Это говорит о том, что затоваривания на рынке нет, продукция продается практически сразу же после изготовления.

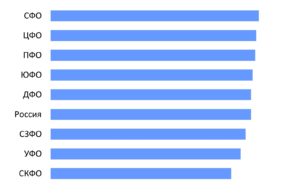

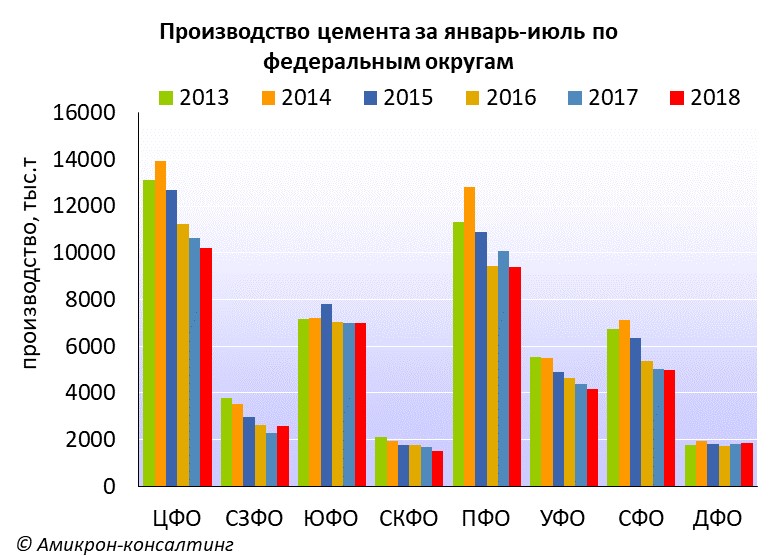

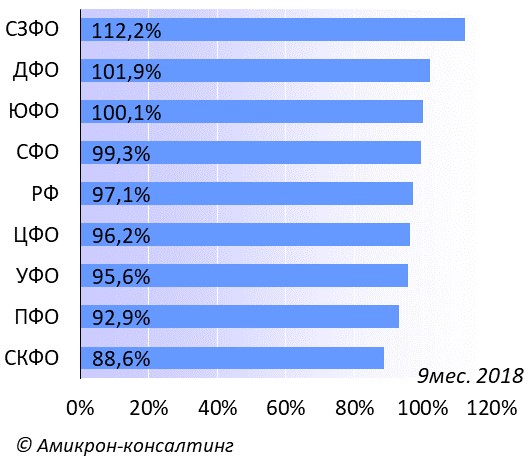

Среди регионов производственная ситуация на рынке цемента в январе-сентябре оставалась неравномерной. Позитивная динамика продолжила фиксироваться в Северо-Западном ФО – прирост составил 13,3% (на фоне низкой базы прошлого года), в сентябре позитивная динамика фиксировалась на всех заводах СЗФО, кроме Сланцевского, но и там спад был минимальным – на 0,4%. Рост производства по итогам первых 9 месяцев также обеспечил Дальневосточный ФО, причем в сентябре выпуск цемента здесь вырос, но производственная динамика на заводах была крайне неравномерной. В Южном федеральном округе динамика выпуска цемента по итогам 9 месяцев все еще была положительной, но прирост был минимальным – всего на 0,1%, а в сентябре производство существенно сократилась – на 7,1%. Производственная динамика на заводах ЮФО крайне неравномерна и неоднородна.

В остальных федеральных округах по итогам января-сентября наблюдался спад производства. Больше всего выпуск цемента сократился в Северо-Кавказском федеральном округе – на 13,4%, при этом в сентябре производство выросло – на 2,9% за счет небольших предприятий, тогда как лидер рынка – завод «Кавказцемент» (ЕВРОЦЕМЕНТ груп) продолжил сокращение выпуска. Высокими темпы падения выпуска в январе-сентябре были в Приволжском ФО – на 7,1%, в сентябре производство снизилось на 8,5%. В сентябре в ПФО был остановлен завод «Ульяновскцемент» (ЕВРОЦЕМЕНТ груп). В УФО в сентябре производство выросло на 0,8%, но в целом с начала года спад составил 6%.

Производственная ситуация у крупнейших игроков в сентябре оставалась неравномерной. Стабильный прирост производства был обеспечен Lafarge&Holcim (за сентябрь – на 12%, с начала года – на 12,4%). У остальных крупнейших игроков производственные показатели неравномерны. Среди холдинговых структур максимальное падение производства по итогам первых 9 месяцев 2018 г. было у «ЕВРОЦЕМЕНТ груп» — на 12,2%, в сентябре спад составил 8,6% по отношению к сентябрю прошлого года.

Среди наиболее заметных событий последнего времени на рынке цемента стоит отметить остановку производств. В сентябре не производилась продукция на заводе в Алтайском крае, несмотря на то что предприятие было взято в аренду, и арендатор заявлял о том, что завод останавливаться не будет. В сентябре также был остановлен завод «Ульяновскцемент». Правительство Белгородской области вновь объявило о планах редевелопмента площадки завода «Белгородский цемент», власти рассчитывают, что предприятие будет остановлено в 2020 г., поскольку является экологически грязным. При этом в холдинге планы по закрытию завода не подтверждают. 3 октября 2018 года Арбитражный суд Калужской области признал ООО «Калужский цементный завод» (строящееся предприятие) банкротом, открыв конкурсное производство сроком на шесть месяцев — до 3 апреля 2019 года.

Таким образом, ситуация в отрасли остается непростой и пока перспектив ее улучшения не видно. При этом в целом каких-то острых кризисных явлений на рынке не наблюдается, хотя у отдельных игроков и есть определенные сложности, которые по большей части связаны с ошибками в ведении бизнеса и неэффективности применяемых методов работы. У эффективных игроков ситуация остается неплохой, особенно с учетом продолжающегося повышения цен на продукцию.

Более подробная информация представлена в исследовании «Российский рынок цемента в 2018 г.: ситуация в январе-сентябре, события октября», цена – 35 000 руб., при ежемесячном обновлении – 20 000 руб.

Методическая основа исследования – ежемесячная база данных «Cement», содержащая информацию о большинстве показателей развития рынка. Стоимость доступа к полной базе данных – 65 тыс.руб. в месяц, по запросу клиентов состав информации может корректироваться, демо-версия предоставляется по запросу. В сентябре в базу данных была добавлена информация о производстве бетона и ЖБИ по регионам, данные о номенклатуре цемента на заводах, перечень импортеров и поставляемая ими продукция. Сделана переоценка автопоставок и реального потребления с учетом появившихся новых данных.