Научный, производственно-экономический журнал»Экономика строительства», 2012, №3

Киюцина О.М., генеральный директор ООО «Амикрон-консалтинг»

Аннотация. В статье представлена модель оценки производства цемента, необходимого для реализации планов государства по развитию строительной деятельности. На основе ретроспективного анализа эмпирических данных определен коэффициент, характеризующий соотношение между объемами жилищного строительства и производством цемента. Приведены прогнозы потребления цемента до 2020 г., сделан вывод о наличии угрозы дефицита цемента для обеспечения строительной деятельности.

Abstract. The article presents a model which allows to determine the volume of cement production for the state plans to build. A retrospective analysis of empirical data allowed us to determine the coefficient, which characterizes the ratio between the volumes of housing construction and cement production. The forecast of cement consumption in Russia up to 2020.

Ключевые слова: цементная промышленность, рынок цемента, потребление.

Российские власти в очередной раз очередной раз задекларировали обязательства по увеличению объемов жилищного и инфраструктурного строительства. Объемы финансирования в эти сегменты со стороны государства значительны, власти уделяют повышенное внимание развитию строительной отрасли, что позволило избежать существенного спада строительной активности в период острой фазы мирового финансового кризиса. В то же время при наличии больших строительных планов, совершенно не учитываются возможности их реального ресурсного обеспечения. Речь идет прежде всего о поставках цемента – стройматериала, который ранее (в период активной стадии развития строительной отрасли) уже был дефицитным. Производство большинства других базовых стройматериалов можно организовать достаточно быстро, в крайнем случае, имеется возможность импортировать их из-за рубежа. Строительство же цементного завода занимает не менее 2-3 лет, а в российских условиях – свыше 3-5 лет. Возможности импорта цемента за последние годы сузились из-за инфраструктурных ограничений (нехватки подвижного состава, чрезмерной нагрузки на железнодорожную сеть и морские порты). Турецкая продукция, которая занимает основную долю в импорте, уже не может поставляться в прежних объемах из-за выросшей нагрузки на инфраструктуру на Юге России, поставки из других стран чаще всего неудобны с точки зрения логистики.

Несмотря на то, что в России строятся новые цементные заводы, прирост мощностей происходит недостаточно быстро. В связи с этим в случае роста объемов строительной деятельности имеется большой риск возникновения дефицита цемента, что, в свою очередь, неизбежно приведет к замедлению строительной активности (так как альтернативы цементу чаще всего нет), не говоря уж о новом витке ценовой динамики.

Это потребовало решения задачи по оценке ресурсного обеспечения строительных планов и определения объемов производства цемента при запланированных показателях строительства. Ряд документов уже содержит оценки и прогнозы потребления цемента на ближайшие годы, однако качество таких прогнозов является недостаточно высоким. Так, согласно «Транспортной стратегии РФ до 2030 года», в 2010-2030 гг. общий объем потребления цемента на ее реализацию составит 617 млн.т [1], т.е. около 30 млн.т ежегодно, что является явно завышенной оценкой, так как доля бетона и цемента в транспортном строительстве невелика.

Недостоверные прогнозы общего потребления цемента по стране содержит и принятая в 2011 г. «Стратегия развития промышленности стройматериалов до 2020 года» [2]. В частности, указанные в данном документе объемы потребления ниже фактических: уже в 2010 г. потребление цемента в России составило 51 млн.т, т.е. на 4 млн.т выше указанного в Стратегии, неверными являются оценки потребления по федеральным округам. Соответственно, не может быть адекватным реальной ситуации и сделанное на основе этих оценок прогнозирование, не говоря уже о том, что составление прогнозов велось без привязки к государственным планам развития строительства. Это потребовало разработки модели оценки необходимого производства цемента при запланированных показателях строительной деятельности.

Сравнительный анализ развития строительного рынка и цементной промышленности

Для рынка цемента наиболее важными плановыми показателями являются объемы жилищного строительства, так как на эту подотрасль строительства приходится около 70% потребления цемента. Планы по жилищному строительству формируются на федеральном и региональном уровнях, при этом планируется только ввод жилых площадей, безотносительно расчета потребностей в стройматериалах для обеспечения выполнения плана.

Табл.1. Соотношение ввода жилых площадей и производства цемента в 1980-2011 гг.

|

Год |

Производство цемента, млн.т |

Ввод в действие жилых домов, млн.кв.м общей площади |

Производство цемента в расчете на 1 кв.м введенных жилых площадей, тонн |

Год |

Производство цемента, млн.т |

Ввод в действие жилых домов, млн.кв.м общей площади |

Производство цемента в расчете на 1 кв.м введенных жилых площадей, тонн |

|

1980 |

75,8 |

59,4 |

1,28 |

1998 |

26,0 |

30,7 |

0,85 |

|

1985 |

79,1 |

62,6 |

1,26 |

1999 |

28,5 |

32,0 |

0,89 |

|

1986 |

81,1 |

66,2 |

1,23 |

2000 |

32,4 |

30,3 |

1,07 |

|

1987 |

82,5 |

72,8 |

1,13 |

2001 |

35,2 |

31,7 |

1,11 |

|

1988 |

84,0 |

72,3 |

1,16 |

2002 |

37,6 |

33,8 |

1,11 |

|

1989 |

84,5 |

70,4 |

1,20 |

2003 |

40,9 |

36,4 |

1,12 |

|

1990 |

83,0 |

61,7 |

1,35 |

2004 |

45,3 |

41,0 |

1,10 |

|

1991 |

77,3 |

49,4 |

1,56 |

2005 |

48,7 |

43,6 |

1,12 |

|

1992 |

61,7 |

41,5 |

1,49 |

2006 |

54,7 |

50,6 |

1,08 |

|

1993 |

49,9 |

41,8 |

1,19 |

2007 |

59,9 |

61,2 |

0,98 |

|

1994 |

37,2 |

39,2 |

0,95 |

2008 |

53,5 |

64,1 |

0,84 |

|

1995 |

36,5 |

41,0 |

0,89 |

2009 |

44,3 |

59,4 |

0,75 |

|

1996 |

27,8 |

34,3 |

0,81 |

2010 |

50,4 |

58,1 |

0,87 |

|

1997 |

26,7 |

32,7 |

0,82 |

2011 |

56,2 |

62,3 |

0,90 |

Сопоставление объемов производства цемента с объемами жилищного строительства за период с 1980 по 2011 гг. (табл.1) позволяет сделать выводы о высокой корреляционной зависимости между данными показателями (линейный коэффициент корреляции составляет 0,87), что делает возможным корректное вычисление средневзвешенной величины, которая равна 1,1 тонны выпуска цемента в расчете на 1 кв.м введенных жилых площадей.

Рис.1. Производство цемента в расчете на 1 кв.м введенных жилых площадей в 1970-2011 гг.

В разные периоды наблюдались отклонения от этой величины (рис.1): в советский период на 1 кв.м построенного жилья приходилось в среднем 1,2 тонны произведенного цемента, одной из основных причин превышения над средним уровнем было недостаточно экономное расходование цемента.

В 1994-1999 гг. этот показатель был ниже среднего по причине недостаточных объемов строительства нежилых площадей (табл.2) и инфраструктурных объектов. Период с 2000 по 2006 г. характеризовался стабильным развитием, но все же объемы инфраструктурного строительства были недостаточными, поэтому в основном велась «точечная застройка», которая не требовала строительства новых инженерных и коммуникационных сетей. В 2007‑2008 гг. производство цемента было недостаточным, для удовлетворения потребностей строительного комплекса ввозилась импортная продукция, в связи с чем показатель производства в расчете на 1 кв.м введенных площадей был ниже среднего уровня.

Табл.2. Соотношение производства со вводом площадей (жилых и нежилых) и численностью населения в 1999-2010 гг.

|

Год |

Производство цемента, млн.т |

Ввод площадей, млн.кв.м |

Численность населения, млн. чел. |

Производство цемента, тонн в расчете |

Справочно: ввод нежилых площадей на 1 кв.м жилых |

|||

|

жилых |

нежилых |

на 1 кв.м жилых площадей |

на 1 кв.м введенных площадей (жилых и нежилых) |

на душу населения |

||||

|

1999 |

28,5 |

32,0 |

7,2 |

147,5 |

0,89 |

0,73 |

0,19 |

0,22 |

|

2000 |

32,4 |

30,3 |

8,3 |

146,9 |

1,07 |

0,84 |

0,22 |

0,27 |

|

2001 |

35,2 |

31,7 |

9,5 |

146,3 |

1,11 |

0,86 |

0,24 |

0,30 |

|

2002 |

37,6 |

33,8 |

9,1 |

145,2 |

1,11 |

0,88 |

0,26 |

0,27 |

|

2003 |

40,9 |

36,4 |

10,3 |

145,0 |

1,12 |

0,88 |

0,28 |

0,28 |

|

2004 |

45,3 |

41,0 |

10,7 |

144,2 |

1,10 |

0,88 |

0,31 |

0,26 |

|

2005 |

48,7 |

43,6 |

11,5 |

143,5 |

1,12 |

0,89 |

0,34 |

0,26 |

|

2006 |

54,7 |

50,6 |

13,3 |

142,8 |

1,08 |

0,86 |

0,38 |

0,26 |

|

2007 |

59,9 |

61,2 |

23,6 |

142,2 |

0,98 |

0,71 |

0,42 |

0,39 |

|

2008 |

53,5 |

64,1 |

23,3 |

142,0 |

0,84 |

0,61 |

0,38 |

0,36 |

|

2009 |

44,3 |

59,4 |

22,6 |

141,9 |

0,75 |

0,54 |

0,31 |

0,38 |

|

2010 |

50,4 |

58,1 |

21,2 |

141,9 |

0,87 |

0,64 |

0,35 |

0,36 |

С середины 2008 г. экономика была подвержена кризисным явлениям, которые негативно сказались на развитии рынка, прежде всего промышленном и коммерческом строительстве, также были сокращены объемы финансирования в рамках государственных программ. Ввод жилых площадей в значительной степени обеспечивался за счет так называемого «административного фактора», так как невыполнение плана по жилищному строительству грозило регионам сокращением субсидирования из федерального центра. В эксплуатацию вводились «недострои», жилье высокой степени готовности, которое фактически еще не было пригодным для проживания. Определенное влияние оказала «дачная амнистия», в рамках которой легализовалось (и было зарегистрировано как вновь вводимое) ранее построенное жилье. С середины 2009 г. повысился уровень государственного регулирования строительного рынка. Предпринимались попытки снижения рыночной стоимости жилья (оказавшиеся не слишком удачными), началась работа по сокращению влияния на строительную отрасль административных барьеров, увеличилась доля госзаказа в жилищном строительстве (строительство жилья для «погорельцев», ветеранов, военных, молодых специалистов и т.д.), а также в инфраструктурном строительстве. Однако заметное влияние на строительный рынок и потребление цемента эти меры начали оказывать только в 2011 г. Этапы развития строительства и стройиндустрии представлены в табл.3.

Табл.3. Этапы развития строительства и рынка цемента

|

Период |

Производство цемента в расчете на 1 кв.м введенных жилых площадей, тонн |

Характеристика ситуации на строительном рынке и рынке цемента |

|

1980-е гг. (советский период) |

1,1-1,3 |

Строительство по типовым проектам (панельное домостроение), комплексная застройка жилых кварталов с обеспечением соответствующей инженерной и социальной инфраструктуры |

|

1990-1993 гг. (период адаптации) |

1,2-1,6 |

Резкое падение объемов застройки на фоне более медленной адаптации производства цемента под изменившуюся ситуацию (острая фаза кризиса 90-х) |

|

1994-1999 гг. (период стагнации) |

0,8-0,9 |

Продолжающаяся стагнация на строительном рынке, минимальные инвестиции в развитие инфраструктуры и нежилое строительство |

|

2000-2006 гг. (период стабилизации) |

1,1 |

Период стабилизации, восстановления строительного рынка. Увеличение объемов жилищного строительства, формирования рынка коммерческой и загородной недвижимости. Точечная застройка, минимальное развитие инфраструктуры. Освоение новых строительных технологий, в т.ч. монолитной технологии домостроения в Москве и Санкт-Петербурге (включая «элитный» сегмент). Развитие новых цементоемких сегментов стройиндустрии (производство сухих строительный смесей, бетонных блоков и т.д.) |

|

2007-2008 гг. (период дефицита) |

0,8-1,0 |

Активное развитие строительства, большое количество проектов на рынке жилищного и коммерческого строительства. Возникновение дефицита всех базовых стройматериалов, рост цен на них, резкое увеличение импортных поставок цемента, переход на нецементоемкие технологии |

|

2009-2011 гг. (период кризиса) |

0,7-0,9 |

Стагнация строительного рынка в период мирового финансового кризиса. Достройка объектов, заложенных в докризисный период. Рост государственного регулирования в строительном секторе, увеличение доли госзаказа, начавшееся увеличение объемов инфраструктурного строительства. Увеличение доли малоэтажной застройки, в т.ч. с применением небетонных технологий (строительство быстровозводимых домов) |

Исходя из анализа эмпирических данных и проведенной оценки ситуации в строительстве и стройиндустрии, можно сделать следующий вывод. В периоды, когда объемы производства цемента в расчете на 1 кв.м введенных площадей были ниже среднего значения в 1,1, фактически имели место недопоставки цемента в сегмент инфраструктурного строительства, которое недофинансировалось.

Недопотребление цемента в связи с недостаточными объемами инфраструктурного строительства

Полученный нормативный коэффициент позволяет оценить потенциальные объемы поставок цемента в экономику, которые необходимы для сбалансированного развития строительной деятельности. Для этого предлагается использовать следующую формулу:

|

|

(1) |

где К – коэффициент производства цемента в расчете на 1 кв.м введенных жилых площадей, тонн на 1 кв.м; Жил. – ввод в действие жилых домов, млн.кв.м общей площади.

Данная формула может использоваться для оценки потенциального потребления цемента как на будущие периоды, так и за предыдущие годы в целях сравнения с реально сложившейся ситуацией. В частности, с применением этой формулы можно оценить объемы недопоставок цемента в экономику за период, когда инфраструктурное строительство было недостаточным. Поскольку помимо внутреннего производства на потребление оказывают влияние внешнеторговые операции (импорт и экспорт), для оценки недопоставок цемента использовался метод балансовой увязки:

|

|

(2) |

где НП – недопоставки цемента в экономику, млн.т Прпотенц. – потенциальное производство цемента, млн.т Прфакт. – фактическое производство цемента, млн.т Имп. – объемы импортных поставок, млн.т Эксп. – объемы экспортных поставок, млн.т 1, …, n – период недопоставок цемента (годы)

Расчет недопоставок осуществляется на основе данных табл.4, период оценки взят с 1994 г., когда произошло резкое снижение коэффициента производства цемента в расчете на 1 кв.м введенных жилых площадей.

Табл.4. Оценка недопроизводства цемента в 1994-2011 гг.

|

Год |

Ввод в действие жилых домов, млн.кв.м общей площади |

Фактическое производство цемента, млн.т |

Потенциальное производство цемента (коэффициент производства цемента на 1 кв.м жилья = 1,1 т), млн.т |

Импорт, млн.т |

Экспорт, млн.т |

|

1994 |

39,2 |

37,2 |

43,1 |

0 |

0,2 |

|

1995 |

41,0 |

36,5 |

45,1 |

0 |

0,2 |

|

1996 |

34,3 |

27,8 |

37,7 |

0,1 |

0,3 |

|

1997 |

32,7 |

26,7 |

36,0 |

0,1 |

0,4 |

|

1998 |

30,7 |

26,0 |

33,8 |

0,2 |

0,4 |

|

1999 |

32,0 |

28,5 |

35,2 |

0,2 |

0,4 |

|

2000 |

30,3 |

32,4 |

33,3 |

0,4 |

0,5 |

|

2001 |

31,7 |

35,2 |

34,9 |

0,1 |

0,8 |

|

2002 |

33,8 |

37,6 |

37,2 |

0,2 |

0,6 |

|

2003 |

36,4 |

40,9 |

40,1 |

0,2 |

0,8 |

|

2004 |

41,0 |

45,3 |

45,1 |

0,1 |

1,8 |

|

2005 |

43,6 |

48,7 |

47,9 |

0,2 |

2,3 |

|

2006 |

50,6 |

54,7 |

55,6 |

0,5 |

2,8 |

|

2007 |

61,2 |

59,9 |

67,3 |

2,2 |

1,6 |

|

2008 |

64,1 |

53,5 |

70,5 |

8,4 |

0,5 |

|

2009 |

59,4 |

44,3 |

65,3 |

1,9 |

1,7 |

|

2010 |

58,1 |

50,4 |

63,9 |

1,8 |

1,4 |

|

2011 |

62,3 |

56,2 |

68,5 |

2,7 |

0,5 |

|

Итого |

782,5 |

742,0 |

860,7 |

19,3 |

17,2 |

Исходя из проведенных расчетов, можно говорить о недопоставках цемента в стране в период с 1994 по 2011 г. в размере около 120 млн.т. Это означает, что в ближайшие годы примерно такое количество цемента потребуется для компенсации недостаточных объемов инфраструктурного строительства, возникшего за последние два десятилетия.

Вовлечение такого количества цемента в экономику не может произойти единовременно, как и проведение столь масштабных строительных работ. Согласно нашим оценкам, для ликвидации инфраструктурного отставания потребуется не менее 7‑10 лет при условии достаточных объемов финансирования.

Оценка необходимых объемов производства цемента до 2020 г.

Исходя из ранее проведенных расчетов, можно говорить о том, что при использовании существующих технологических решений в строительстве для обеспечения сбалансированного развития строительного рынка (при котором возведение жилья сопровождается соответствующим развитием инфраструктуры), в расчете на 1 кв.м жилья требуется производство 1,1 тонны цемента. Для преодоления инфраструктурного отставания потребуется использовать более высокий коэффициент – на уровне 1,2 тонны в расчете на 1 кв.м (табл.5). В случае изменения приоритетов в использовании стройматериалов (например, при активном строительстве цементобетонных дорог) коэффициент может установиться и на более высоком уровне.

Табл.5. Нормативные значения коэффициента производства цемента в расчете на 1 кв.м вводимых жилых площадей

|

Значение коэффициента |

Условия применения |

|

1,1 |

Сбалансированное развитие строительства, при котором строительство жилых площадей сопровождается соответствующим строительством инженерных коммуникаций, нежилых зданий (в т.ч. социальных), инфраструктурных объектов |

|

1,2 |

Развитие строительства в условиях преодоления инфраструктурного отставания: значительные объемы инвестиций (прежде всего государственных) в строительство инфраструктурных объектов, инженерных коммуникаций, нежилое строительство, соответствующее темпам развития экономики |

|

1,1-1,2 |

Период при переходе к преодолению инфраструктурного отставания |

При этом для реального увеличения потребления на инфраструктурное строительство потребуется не менее 2-3 лет с учетом необходимости проведения проектных и прочих подготовительных работ. Исходя из этого, величина коэффициента производства цемента в расчете на 1 кв.м введенных жилых площадей на 2012 г. определена на уровне 1,1 тонны, на 2013 г. – 1,17 тонны, и только с 2014 г. – 1,2 тонны (табл.6).

Табл.6. Расчет производства цемента, необходимого для строительства запланированного количества жилья в 2012-2020 гг.

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Ввод жилых площадей (план федеральных властей), млн.кв.м |

63 |

67 |

76 |

87 |

100 |

110 |

121 |

132 |

142 |

|

Коэффициент производства цемента в расчете на 1 кв.м введенных жилых площадей, тонн |

1,10 |

1,17 |

1,20 |

1,20 |

1,20 |

1,20 |

1,20 |

1,20 |

1,20 |

|

Необходимые объемы производства цемента, млн.т |

69 |

79 |

91 |

104 |

120 |

132 |

145 |

158 |

170 |

|

Производство цемента в расчете на 1 жителя, тонн |

0,49 |

0,55 |

0,64 |

0,74 |

0,85 |

0,93 |

1,03 |

1,12 |

1,20 |

По планам федеральных властей, в 2016 г. планируется выйти на объём строительства 100 млн.кв. м в год, а к 2020 г. – 142 млн.кв. м [3]. Согласно проведенным расчетам, возведение такого количества жилья в условиях преодоления инфраструктурного отставания потребует поставок на рынок не менее 120 млн.т цемента к 2016 г., 170 млн.т к 2020 г., т.е. почти троекратного увеличения поставок.

Следует отметить, что многие эксперты считают планы властей по увеличению жилищного строительства чрезмерно оптимистичными. При этом наращивание жилищного строительства является объективно необходимым, при соответствующем государственном регулировании отрасли достижение запланированных величин потенциально возможно.

Определенные мероприятия по увеличению объемов жилищного строительства уже проведены либо запланированы к реализации в ближайшие годы. В ФЦП «Жилище» на 2011-2015 годы упор делается на развитие сегмента жилья экономкласса, не превышающего по стоимости 30 тысяч рублей за 1 кв. м. Мероприятия Программы предусматривают реализацию трех направлений, а именно: стимулирование строительства жилья экономкласса, стимулирование спроса на это жилье и выполнение государственных обязательств перед отдельными категориями граждан, для которых это жилье будет приобретаться. Стимулировать развитие рынка планируется госгарантиями, созданием инфраструктуры. Эти стимулы заложены в подпрограмме «Комплексное освоение и развитие территорий в целях жилищного строительства». По итогам каждого года федеральные власти планируют выделение дополнительных средств регионам с наиболее интенсивным развитием жилищного строительства. На эти цели в ФЦП «Жилище» заложен 21 млрд. рублей [4]. Началась реализация принципиально нового для России направления – строительства зданий для социальной аренды жилья (реализация подобных проектов началась в Калуге, Новосибирске, Чебоксарах) [5].

Реальные возможности увеличения производства цемента

Существенное увеличение производства, соответствующее планам развития жилищного и инфраструктурного строительства, невозможно без дальнейшего наращивания производственных мощностей цементной отрасли.

По состоянию на начало 2011 г. цементная отрасль была представлена 50 предприятиями, из которых всего 29 имело мощности, обеспечивающие эффективную работу. Из-за длительного отсутствия инвестирования средний износ оборудования цементной отрасли превышает 70% [6]. Из-за недостаточных объемов производства российский рынок цемента является глубоко дефицитным, потребление цемента на душу населения в России существенно ниже, чем в других странах. В цементной отрасли ведется реализация новых проектов, но ввод новых мощностей происходит недостаточно быстро.

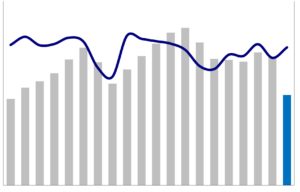

Оценка потенциала прироста производственных возможностей российской цементной отрасли была сделана аналитическим агентством «Амикрон-консалтинг» на основе собранной информации о реализуемых и планируемых к реализации проектах, а также данных о реально сложившихся сроках строительства новых объектов (рис.2).

Рис.2. Прогноз производственных возможностей цементной отрасли России в 2012-2020 гг.

С учетом высокой сезонности потребления цемента производственные мощности не могут использоваться со 100%‑ной загрузкой: в среднем по стране максимальный уровень использования мощностей составил 80% в наиболее благополучном для отрасли 2008 г. (когда на рынке имелся значительный объем дефицита). При 80%-ной загрузке производственных мощностей реальные производственные возможности российской цементной отрасли в случае успешной реализации планов государства уже к 2015 г. не смогут обеспечить нужды строительной отрасли.

Примерно такая же ситуация складывается во многих других секторах стройиндустрии: как показало развитие строительной отрасли в 2007-2008 гг., имеется нехватка щебня, арматуры, современных железобетонных изделий и конструкций, других стройматериалов. В период мирового финансового кризиса объемы дефицита сократились, но угроза нехватки базовых стройматериалов сохраняется. В связи с этим возникает острая необходимость в государственном регулировании промышленной политики в области производства строительных материалов, направленной на увеличение объемов выпуска и повышение качества продукции.

Литература

1. О Транспортной стратегии Российской Федерации [Электронный ресурс]: Распоряжение Правительства РФ от 22.11.2008 №1734-р // Доступ из справ.-правовой системы «КонсультантПлюс». 2. Стратегия развития промышленности строительных материалов и индустриального домостроения на период до 2020 года [Электронный ресурс]: утв. Приказом Министерства регионального развития от 30 мая 2011 г. №262 // Доступ из справ.-правовой системы «КонсультантПлюс». 3. Председатель Правительства Российской Федерации В.В.Путин провёл в Кирове совещание по вопросам развития жилищного строительства в регионах [Электронный ресурс]: Правительство РФ, 3 февраля 2011 г. URL: http://premier.gov.ru/events/news/14037/ 4. Председатель Правительства Российской Федерации В.В.Путин провёл совещание по развитию промышленности строительных материалов [Электронный ресурс]: Правительство РФ, 25 апреля 2011 г. URL: http://premier.gov.ru/events/news/14974/ 5. Глава Минергиона России Виктор Басаргин выступил на открытии IV Всероссийского съезда саморегулируемых организаций, основанных на членстве лиц, осуществляющих строительство [Электронный ресурс]: Минрегион, 29.04.2011. URL: http://www.minregion.ru/press_office/news/1310.html 6. Дороганич С.К. Работы института Гипроцемент по модернизации цементной промышленности России // Цемент и его применение. – 2011. – №2. – С.84-89.