Пульс цен / 14.10.2008

Одновременно с падением производства в строительстве хорошее время закончилось и для производителей стройматериалов. Это ясно прослеживается на примере рынка товарного бетона. Еще год назад его производители, спокойно поднимавшие цены вслед за ростом стоимости исходных материалов и тарифов, сегодня постепенно их снижают. На этом фоне эксперты предрекают обострение конкуренции на рынке товарного бетона, которая выведет на первый план неценовые способы борьбы — повышение качества продукции и сокращение срока поставок.

Динамика предложения товарного бетона на печатных и электронных страницах «Пульса цен» характеризует сложившуюся два года назад тенденцию: увеличение числа производителей и, соответственно, объемов предлагаемой ими продукции. Только за последний год количество компаний, разместивших свои предложения увеличилось более, чем в два раза, количество лотов – в три раза (см. график 1). Отчасти рост предложения объясняется открытием интернет-площадок справочника в Москве, Санкт-Петербурге и Самаре.

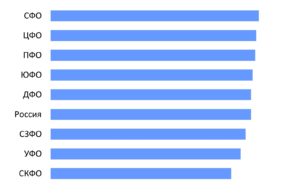

География представленных в «Пульсе цен» поставщиков бетона также характерна. Единого российского рынка товарного бетона, по сути, не существует, — предложение концентрируется вокруг крупных городов страны, где только и ведется более-менее заметное строительство (см. диаграмму 2). Впрочем, свой ощутимый вклад в развитие крупнейших рынков вносят также города-спутники и города областного значения, где расположены крупные бетонные производства – Тольятти, (Самарская область), Березовский (Свердловская область), Химки (Подмосковье), Кингисепп (Ленинградская область) и др.

По данным Росстата, в прошлом году в России выпущено 25,817 млн. куб. м товарного бетона – почти в полтора раза больше, чем в 2006 году (см. также график №3). При этом на рынке существуют две точки его централизации – Москва и Санкт-Петербург, на которые приходится 36% и 8% объемов российского производства товарного бетона соответственно.

По данным маркетингового агентства ABARUS Market Research, наибольшую производственную динамику демонстрирует Центральный федеральный округ, выпустивший в 2007 году 12,4 млн. куб. м бетона (+72,9%). Причем в структуре производства на Москву и Московскую область приходится 75% всего бетона ЦФО. Аналогичная концентрация предложения сложилась и на Северо-Западе, где из 3,478 млн. куб. м (+11,4%), выпущенных в прошлом году, 62% – за Санкт-Петербургом и Ленобластью.

Подобные высокие темпы производства в тот же период продемонстрировали и остальные округа: ПФО – 3,437 млн. куб. м (+21,3%), ЮФО – 2,443 млн. куб. м (+70,4%), УрФО – 1,664 млн. куб. м (+40,1%), СибФО – 1,66 млн. куб. м (+26,8%), ДВФО – 0,686 млн. куб. м (+25,4%).

Текущая ситуация

С начала 2008 года ситуация в строительстве начала меняться кардинальным образом. В августе на заседании президиума правительства РФ был отмечен резкий спад объемов жилищного строительства за первые пять месяцев 2008 года. Прирост квадратных метров за этот период составил всего 6%, в то время как за январь-май 2007 года в целом по стране было введено на 41% жилья больше, нежели за аналогичный период 2006 года.

Тогда причина спада в строительстве виделась в подорожании ипотеки и дефиците земельных участков, однако дальнейшее развитие ситуации показало, что дело не только в этом, но и в общем подорожании заемных средств. Особенно тяжелый удар текущий кризис ликвидности нанес региональному бизнесу. В отличие от крупнейших столичных строительных холдингов, многомиллиардную поддержку которым собирается оказать правительство Москвы, строители в регионах чаще всего не могут рассчитывать на столь масштабную господдержку. «Свободную землю под застройку сегодня можно найти, но ее никто не покупает, – сообщил «Пульсу цен» генеральный директор пермского завода «Уралбетон» Сергей Ламаш. – По причине высоких рисков свободные средства не идут в строительство. До сих пор строители могли довольствоваться «короткими» деньгами: устойчивый спрос гарантировал, что инвестор «отобьет» вложения за два-три года. Но если текущий кризис затянется, сроки окупаемости проектов могут увеличиться до пяти-семи лет. На мой взгляд, уже сегодня можно спрогнозировать, что из запланированного к вводу в этом году в Перми 1 млн. кв. м жилья в лучшем случае будет введено 400 тыс. кв. м».

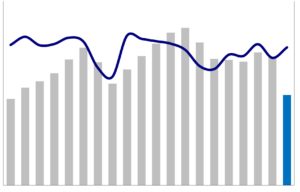

С падением спроса со стороны строителей потихоньку начали сокращать производство и производители стройматериалов. Вера Никольская, директор по исследованиям ABARUS Market Research: «Кризис на основных строительных материалах сказался следующим образом. Впервые c 1998 года в первом полугодии 2008 года зафиксировано снижение выпуска основного строительного материала – цемента – почти на 3%. Безусловно, одной из основных причин снижения спроса на него является замедление темпов роста жилищного строительства в первом полугодии 2008 г., а не наличие дефицита. Доказательством отсутствия ажиотажа на рынке цемента может служить стандартное повышение цен: во втором квартале 2008 года отпускные цены производителей увеличились на 14,6%, что вполне вписывается в сезонные повышения того же периода прошлого года. Что касается товарного бетона, то рост его производства хоть и не столь высок, как в первом полугодии 2007 года, но все же достаточно заметен –18%. По наши расчетам, в 2008 году выпуск товарного бетона может немного превысить 28 млн. куб. м (прирост 9-10%), но вряд ли достигнет большего показателя».

На фоне снижения темпов жилищного строительства как основного на сегодня сектора-потребителя стройматериалов замедление производства товарного бетона наблюдается практически во всех федеральных округах. В первом полугодии 2008 г. в ЦФО произведено 5,175 млн. куб. м (прирост +6,5%), СЗФО – 1,546 млн. куб. м (+5,5%), ПФО – 1,577 млн. куб. м (+11,5%), ЮФО – 1,372 млн. куб. м (+90,5%), УрФО – 0,847 млн. куб. м (+35,1%), СибФО – 1,0005 млн. куб. м (+51,2%), ДВФО – 0,354 млн. куб. м (+29,7%).

Как живут бетонщики

Еще год-два назад заводы по производству товарного бетона появлялись вокруг крупных городов, как грибы после дождя: бетона не хватало, и даже крупные строительные вертикально-интегрированные холдинги не чурались покупать бетон на стороне. Сегодня ситуация противоположная – запуск запланированных производств откладывается, действующие же – сокращают производство.

Сергей Ламаш: «Для производителя ситуация в строительстве очень критична. Если взять завод средней производительности, скажем 40 куб. м в час, в лучшие времена он мог выпускать 120-130 кубов в смену. Уровень этого года – 50-60 кубов в смену. При таких объемах производства говорить о серьезной прибыли не приходится. В прошлом году, когда спрос был высок, в Пермском крае начали быстро появляться новые заводы, а сейчас новые линии никто не запускает».

При отсутствии прежнего спроса производители стройматериалов оказались просто вынуждены отойти от прежней политики неуклонного повышения цен (за 2001-2006 годы средние цены на цемент в России увеличились более чем в 3,7 раза, и только за 2007 год – в 2 раза, что прямо отразилось на себестоимости бетона), и перейти к их постепенному снижению. Но если средняя отпускная цена на цемент с начала года упала с 4202 до 3009 рублей за тонну (по данным Московской фондовой биржи), то аналогичная динамика затронуть бетон не смогла: такой «скоропортящийся» товар как бетон не может быть складирован, спрос на него целиком определяется объемом потребления на конкретной территории. Другой негативный фактор, влияющий на цену – прежний докризисный уровень цен на нерудные материалы и постоянный рост тарифов естественных монополий.

Тем не менее, чтобы не лишиться клиентов, производители вынуждены идти на снижение цен, хотя и не так радикально, как производители цемента. Наиболее четко тенденция видна опять же в регионах, где и объемы строительства на порядок ниже, да и больших статусных проектов поменьше. Так, если в прошлом году на рынке Прикамья цена в 4 тысячи рублей за кубометр бетона самой распространенной марки 200 была нормой, то уже в этом году многие производители снизили ее до 3,8 тыс. руб. Аналогичная коррекция цен наблюдается и на рынках обеих столиц.

Снижение цены – не выход

Так или иначе, но возможности ценовой конкуренции в условиях сжавшегося рынка, очень ограничены. Наличие избыточных мощностей практически во всех крупных городах, подталкивает производителей к поиску других эффективных инструментов. Наиболее осознаваемые из них – скорость доставки и повышение качества.

«Бетон имеет одну специфическую черту – ограниченный срок годности, – говорит генеральный директор аналитического агентства «Амикрон-консалтинг» Ольга Киюцина. — В идеале он должен быть доставлен клиенту в течение 1-2 часов – именно в этот срок бетон максимально полно сохраняет свои потребительские свойства. Недаром на всех бетоновозах «Объединения 45» (лидер рынка Санкт-Петербурга) размещен слоган «45′: для тех, кто понимает». Достаточно высокая норма рентабельности строительства в Москве и Петербурге позволяет строителям не «зацикливаться» на стоимости бетона, для них сейчас приоритетнее вопрос качества продукции. Ведь в случае поставки некачественного бетона экономия в 10-20 руб. за тонну может привести к колоссальным убыткам, как явным, так и неявным: некачественный фундамент придется выдалбливать, будет простаивать дорогостоящая техника (которая зачастую арендуется), не говоря уже о затратах рабочего времени и необходимости поставки того же объема бетона для новой заливки. Конечно, спорные моменты можно попытаться решить через суд, но строители предпочитают не доводить дело до конфликтов, сотрудничая в основном с проверенными поставщиками».

Перспективы

Оценивая перспективы рынка товарного бетона, эксперты связывают их с дальнейшим развитием монолитного домостроения в крупных городах: на дорогой земле монолит, позиционируемый, как недешевое жилье, обладает большей добавленной стоимостью, строить выгоднее.

Вера Никольская: «Перспективы бетонного рынка можно оценить как стабильные с тенденцией к росту, так как развивается монолитное домостроение, где доля бетона достигает 60% от всех строительных материалов. Стоит отметить, что объем потребления цемента в стране по отношению к объемам возведения жилья постепенно снижается (влияет увеличение промышленного и коммерческого строительства), в то время как отношение произведенного в стране бетона к объему жилья заметно растет за счет распространения монолитного домостроения в противовес панельному (см. график 3, где вес одного куб. м бетона приравнен к 2 тоннам (при средней плотности 2000 кг/м3). Некоторые инвестиционные компании (в том числе и иностранные), владеющие цементными заводами, обратили свое внимание именно на бетонный рынок в текущем 2008 году».

Дмитрий Носков, «Пульс цен»