31.10.2016

Автор: Киюцина Ольга, генеральный директор «Амикрон-консалтинг», руководитель «Института проблем современного общества»

Ситуация в российской экономике в 2016 г. стала улучшаться, но медленнее, чем прогнозировало большинство аналитиков год назад. По итогам января-сентября спад ВВП составил 0,7%, по итогам года ожидается падение ВВП на 0,6-0,7%. Не сбылись и самые худшие ожидания некоторых экономистов (спад на 2-3%) – ситуация в целом остается стабильной, в течение всего 2016 г. она была на грани начала роста, но рост все время сдерживался. С одной стороны, фактическим отсутствием позитивных сигналов в мировой экономике, с другой, крайне консервативной кредитно-финансовой политикой государства.

Угрозы мировой экономике за год усугубились. Продолжают нарастать структурные проблемы в мировой кредитно-финансовой системе – закредитованность развитых экономик продолжает расти, сохраняются низкие темпы роста экономик ведущих стран, остается актуальной проблема перегретости рынков и опасности схлопывания «пузырей». Не способствует мировой стабильности и то, что политическая обстановка и глобальная повестка все время меняются (на что весьма немалое влияние оказывает и Россия). Окончательно оформилось требование развивающихся стран к обеспечению многополярности мира и готовность отстаивать это право. Внутри «развитых» обществ все больше возрастает разрыв между «элитами» и «обычным населением» (брексит в Великобритании, предвыборная гонка в США, усиление несистемных партий), что усугубляет ситуацию политической неопределенности. Многие экономисты и политологи говорят о том, что начались глобальные тектонические сдвиги в социально-экономической модели мироустройства, но пока не ясно, во что они выльются. Сторонники теории «циклов Кондратьева» говорят о том, что происходит смена технологических укладов, и нижняя точка в развитии экономики может прийтись на 2020-е годы.

С учетом этого весьма консервативная политика российских властей в области экономики в целом выглядит адекватной имеющимся глобальным вызовам. Возможно, такая политика чрезмерно осторожна, но есть вероятность, что это направление является единственно возможным с учетом того, что наше общество не так давно (на горизонте одного поколения) пережило большие потрясения, до сих пор полностью от них не оправилось, и не известно, как отреагирует на потенциально возможное резкое ухудшение глобальной ситуации. Поэтому на уровне государства продолжает использоваться стратегия строгой экономии, сдерживания инфляции и сохранения низкого уровня дефицита бюджета. В частности, Центробанк сохраняет ключевую ставку на достаточно высоком уровне (в настоящее время это 10,0% годовых) ссылаясь на необходимость поддержания стимулов к сбережениям и закрепления тенденции к устойчивому замедлению инфляции под влиянием ограничений со стороны спроса. При этом, по оценке Банка России, умеренно жесткие денежно-кредитные условия не препятствуют восстановлению экономической активности, поскольку основные ограничения лежат в структурной области, наметившиеся признаки восстановления инвестиционной активности пока остаются слабыми, а для развития и закрепления позитивных тенденций необходимо время.

В связи с этим ожидать в ближайшее время быстрого восстановления российской экономики не приходится – в 2017 г. большинство экспертов прогнозирует рост экономики в пределах 0,5-1%, а прогнозы на 2018 г. многие и вовсе не дают (российские государственные структуры закладывают рост на уровне 1,5-2%). Мы прогнозируем рост ВВП в 2017 г. на уровне 0,7%, в 2018 г. – в 1,5%.

При этом на государственном уровне последовательно и небезуспешно решается целый ряд проблем структурного характера. В том числе и связанных с решением достаточно противоречивого вопроса: с одной стороны, необходимо сохранять высокий уровень интеграции в мировую экономику (чтобы оставаться в тренде в случае благоприятного развития ситуации), а с другой – обеспечивать срабатывание неких барьеров в случае обвала мировых рынков (чтобы обезопасить собственный рынок). При этом за последние годы российская экономика доказала свою устойчивость к внешним потрясениям, в том числе угрозам, целенаправленно создаваемым отдельными глобальными игроками. Есть большие шансы на то, что возможные глобальные потрясения наше общество переживет более спокойно, чем другие страны. По нашим оценкам, ситуация неопределенности продлится еще 1-2 года, после чего очертания «нового мира» станут более ясными, и в России будет осуществлен переход от мобилизационной экономики к экономике развития.

В настоящее время в нашей стране осуществляется подготовка к этому переходу. Она не обходится без ошибок, но очевидно, что в нынешних «турбулентных» условиях нельзя за основу брать и модели, сложившиеся в других странах (как в развитых, так и в развивающихся), поскольку все они имеют значимые дефекты структурного характера. Построение новой модели происходит очень медленно, методом проб и ошибок, при этом (в отличие от реформ 90-х годов) во главу угла ставится удержание социального напряжения в обществе на относительно невысоком уровне.

В связи с этим маловероятно, что в ближайшие 2-3 года будут созданы какие-то значимые стимулы для развития всей экономики, экономическая политика останется консервативной. Государством и в дальнейшем будет осуществляться лишь точеная поддержка отдельных отраслей, причем в случае необходимости даже за счет замедления развития других отраслей. Прежде всего, будут поддерживаться высокотехнологичные отрасли, а также отрасли, создающие высокий кумулятивный эффект для внутреннего рынка (например, строительство и сельхозпроизводство).

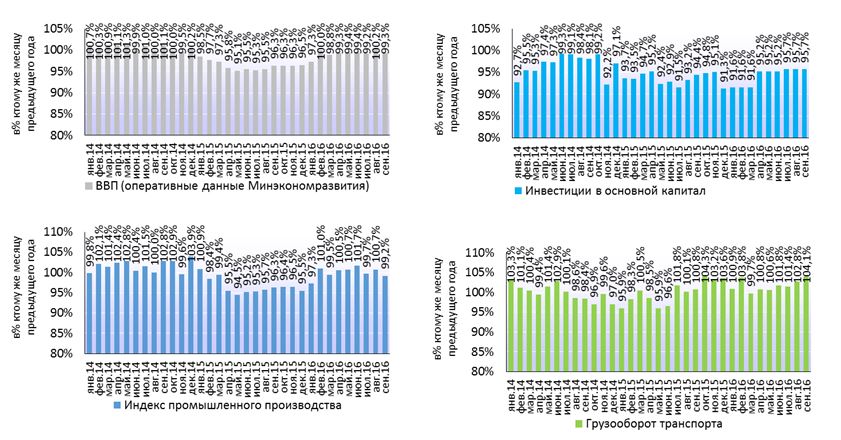

Рис. Помесячная динамика основных индикаторов развития экономики в России в 2014-2016 гг.

Табл. Динамика ВВП России на 2017-2018 гг. в прогнозах разных финансовых институтов

(прирост в %)

| Источник | дата прогноза | 2016 г. | 2017 г. | 2018 г. | Справочно: | |

| дата прогноза | 2016 г. | |||||

| Внешэкономбанк | август 2016 | ‐0,7 | 0,7 | 1,5 | октябрь 2015 | 1,0 |

| Минэкономразвития России | сентябрь 2016 | -0,6 | 0,6 | 1,7 | октябрь 2015 | 0,7 |

| Банк России | октябрь 2016 | -0,5/-0,7 | менее 1 | — | октябрь 2015 | -0,5/-1,0 |

| ООН | май 2016 | ‐1,9 | 0,6 | 0,6 | — | — |

| МВФ | апрель 2016 | -1,8 | 0,8 | — | октябрь 2015 | -0,6 |

| ОЭСР (OECD) | июнь 2016 | ‐1,7 | 0,5 | — | октябрь 2015 | -0,4 |

| Всемирный банк (WB) | июнь 2016 | ‐1,2 | 1,4 | 1,8 | сентябрь 2015 | -0,6 |

| Global Insight | июль 2016 | ‐1,9 | ‐0,3 | 1,4 | сентябрь 2015 | -0,8 |

| ЕБРР | май 2016 | ‐1,2 | 1,0 | — | сентябрь 2015 | -1,8 |

| Fitch Ratings | май 2016 | ‐0,7 | 1,3 | 2,0 | октябрь 2015 | 0,5 |

| Standard & Poor`s | февраль 2016 | -1,3 | 1,0 | — | октябрь 2015 | 0,3 |

| Moody`s | май 2016 | ‐1,5 | 1,5 | — | сентябрь 2015 | -1,0 |

| IMF | июль 2016 | ‐1,2 | 1,0 | — | — | — |

| WIIW | июнь 2016 | ‐0,8 | 0,8 | 1,8 | — | — |

| Европейская комиссия | май 2016 | -1,9 | 0,5 | — | — | — |

| Институт Гайдара и РАНХиГС | апрель 16 | -2,0 | 0,0 | — | октябрь 2015 | -3,1 |