Часть 1.

Автор: Ольга КИЮЦИНА, генеральный директор «Амикрон-консалтинг»

Как строительная отрасль переживает кризис и что ждет ее в ближайшие годы

Ситуация в строительстве в последнее время достаточно сложная. С одной стороны, негативное влияние на отрасль оказывают спад в экономике и снижение потребительского спроса. С другой стороны, усиление государственного регулирования, меры по повышению прозрачности строительного бизнеса создают некомфортные условия для целого ряда игроков. Начиная с 2011-2012 годов, в строительстве идет постепенный слом ранее сложившихся трендов. Объемы ввода жилья в последние годы быстро росли, цены на рынке недвижимости стабилизировались, повысилась доступность жилья, рынок жилищного строительства стал развиваться планомернее. Снизилось административное давление на отрасль, сократилось время строительства объектов, с рынка ушли наиболее недобросовестные застройщики.

Накопленный опыт реализации крупных инфраструктурных проектов позволил удешевить их. Сходные тренды отмечаются и в жилищном строительстве, где повышение прозрачности процедур и увеличение объемов застройки позволили снизить себестоимость работ. Еще одно важное структурное изменение — увеличение доли регионов в формировании строительного рынка.

В 2015 году ситуация на рынках ухудшилась, однако индикаторы деловой активности не показывают каких-то критических изменений, в особенности в сравнении с кризисом 2009 года. В то же время значительная часть строительного сообщества, в особенности в столичных регионах, демонстрирует пессимистические настроения, создавая негативный фон в средствах массовой информации. Однако чаще всего причинами подобных проявлений являются лоббистские интересы, в том числе направленные на сохранение существующих схем работы и получение господдержки. При этом часть бизнес-сообщества (в особенности в регионах) в целом достаточно спокойно относится к изменениям системы регулирования отрасли. Для многих компаний, готовых выстраивать работу эффективно, прозрачно и на длительную перспективу, это означает возможности усиления их позиций за счет снижения конкуренции со стороны недобросовестных застройщиков. Тем не менее сложившаяся ситуация неопределенности создает повышенные риски для всех игроков рынка.

Спрос падает, риски растут

На сегодняшний день мы можем отметить ряд важных тенденций, характеризующих состояние и развитие строительного рынка.

-

Общий уровень развития экономики оказывает определяющее влияние на динамику развития строительства, корреляция между динамикой ВВП и динамикой развития строительства очень высока.

-

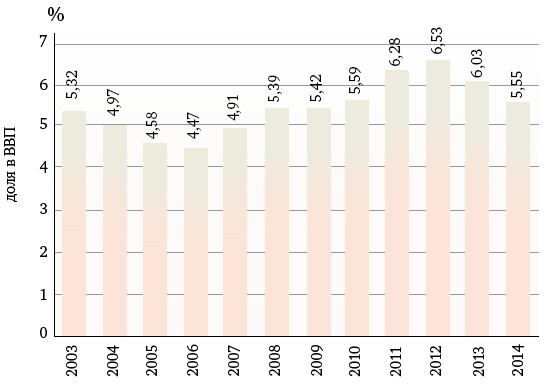

На долю строительства приходится в среднем около 5-6% ВВП. К 2012 году доля строительства в ВВП достигла максимального значения (6,5%), затем несколько снизилась.

-

Доля строительства в общей численности занятого населения составляет около 7,5%. Но при этом численность работников организаций строительства за последние годы сократилась. Пока природа этих изменений не до конца ясна. По нашим оценкам, речь может идти как о структурных изменениях в отрасли, связанных с повышением производительности труда и выбытием низкоквалифицированной рабочей силы, так и уходе части занятых в теневой сектор (в особенности в малом бизнесе). В 2015 году по-прежнему преобладают негативные оценки числа занятых в строительстве.

-

Строительство наряду с автомобильным и туристическим бизнесом рассматривается банками как высокорисковая отрасль с точки зрения кредитования. По оценке главы Центробанка Эльвиры Набиуллиной, уровень просрочки в строительной отрасли уже достиг 19%. По мнению главы ЦБ, «это означает, что сложнее всего кредитование будет восстанавливаться в тех отраслях, в которых в предыдущие годы была накоплена максимальная долговая нагрузка. Это требует специального внимания к проблеме плохих долгов.

-

Объемы кредитования строительной отрасли в 2015 году сократились, ставки кредитования установились практически на заградительном уровне — 17-18%, в лучшем случае — 15%.

-

В отличие от кризиса 2008-2009 годов объемы прямой господдержки строительной отрасли уменьшились. Прежде всего осуществляется поддержка конечных потребителей, в том числе за счет льготного ипотечного кредитования.

-

За последние годы качество функционирования строительной отрасли заметно повысилось, что проявляется, в частности, в сокращении числа недостроев и законсервированных объектов. Если в 2005 году на долю приостановленных или законсервированных объектов приходилось выше 19% общей площади квартир в жилых зданиях, находящихся в незавершенном строительстве, то к 2014 году эта цифра установилась на уровне ниже 6%.

-

В 2014-2015 годах объемы строительных работ сокращались, причем в 2015 году негативные тренды усилились. Пик негативных явлений пришелся на июль-август, в сентябре появились признаки замедления отрицательной динамики.

-

Исходя из общих показателей развития строительства и стройиндустрии, можно предполагать, что сильнее всего негативные изменения затронули сегмент транспортного и инфраструктурного строительства.

-

Доля нежилого сектора в капитальном строительстве составляет в среднем 23-25% от общего ввода площадей. На рынке нежилой недвижимости ситуация в 2012-2014 годах была благоприятной, общая площадь введенных нежилых зданий за этот период выросла на 20%. В 2014 году быстрее всего рос ввод площадей в коммерческом и промышленном сегменте. По итогам января-сентября 2015 года по большинству сегментов рынка нежилой недвижимости также зафиксировано увеличение ввода площадей.

-

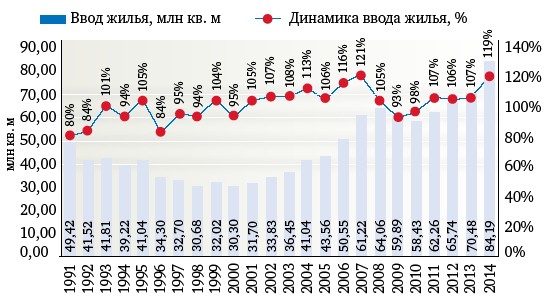

По уточненным данным Росстата, объемы ввода жилья в 2014 году выросли на 19%, превысив 84 млн кв. метров, что стало рекордным показателем даже по сравнению с советским периодом. В 2015 году продолжался инерционный рост объемов ввода жилья. Однако в течение всего года наблюдалось ухудшение динамики — сначала темпы роста замедлились, с июня стало фиксироваться отставание от прошлогодних показателей на 6-8%. Всего по итогам января-ноября 2015 года объемы ввода жилья по стране выросли на 3,4% по отношению к сопоставимому периоду 2014 года.

-

На долю индивидуальной застройки стабильно приходится порядка 43-44% ввода жилья. Следует отметить, что в пик прошлого кризиса, в 2009 году, этот показатель резко вырос — до 48%, что объяснялось действием «дачной амнистии», когда вводились в строй построенные в предыдущие годы малоэтажные жилые дома. По мнению некоторых экспертов, рекордные результаты ввода жилья в 2014 году связаны с повторением подобной ситуации, однако этот тезис не подтверждается реальными данными, в 2014-м доля частной застройки сохранилась на уровне 43%. В 2015 году динамика ввода жилья населением и строительными компаниями также была однонаправленной.

-

Спрос на недорогие квартиры сохраняется, в связи с чем увеличивается доля строительства жилья эконом-класса. Если в 2002-2007 годах строились преимущественно квартиры площадью около 85 кв. метров, то к 2014 году средний размер построенных квартир уменьшился до 75 кв. метров.

-

За последние годы доступность жилья заметно повысилась. Если в 2005 году среднегодовой коэффициент доступности жилья (отношение средней цены стандартной квартиры к среднегодовому доходу семьи) превышал 5, то к 2014 году он составил менее 3.

-

Увеличение объемов жилищного строительства привело к росту предложения на рынке жилья, что, в свою очередь, стало причиной стабилизации цен. Цены на жилье практически не растут, несмотря на инфляцию. Это говорит о том, что выросший на перегретом рынке жилой недвижимости «пузырь» постепенно начал сдуваться.

-

На первичном рынке жилья низкие темпы роста цен на фоне повышения себестоимости строительства обеспечиваются за счет уменьшения маржи строительных компаний.

-

В последнее десятилетие темпы прироста ввода жилья отставали от темпов прироста доходов населения в среднем на 3%. За последние 2-3 года динамика жилищного строительства начала обгонять динамику доходов населения. По нашим оценкам, это произошло за счет вывода на рынок ранее накопленных средств населения, а также расширения возможностей привлечения для покупки жилья кредитных ресурсов.

-

Возможности ипотечного кредитования за последние годы расширились, объем выданных ипотечных жилищных кредитов в 2014 году достиг рекордных значений (свыше 1 млн кредитов за год). Средняя ставка по ипотечным кредитам в 2011-2014 годах сохранялась на уровне 12-12,5%. В 2015 году рынок ипотечного кредитования просел, в I полугодии 2015 года объем выданных ипотечных кредитов в денежном выражении сократился на 42%, количество выданных кредитов уменьшилось на 37%, средняя ставка кредитования выросла до 14%.

-

По данным экспертов, изменился социальный портрет заемщика: средний возраст получателя ипотечного кредита снизился до 30-37 лет (раньше колебался в пределах 40-45 лет), драйвером ипотечного рынка стало рождение второго ребенка — каждая четвертая сделка происходит с участием материнского капитала (до кризиса — каждая десятая), меньше кредитов стали брать в небольших городах, изменились требования к кредиту и к его сумме.

-

С марта 2015 года действует программа льготного ипотечного кредитования, она рассчитана на год, объем выдачи ипотечных кредитов по льготной ставке для приобретения жилья на первичном рынке составит 700 млрд рублей. Участвующие в госпрограмме банки выдают ипотеку по ставке не выше 12% годовых, выпадающие доходы — разницу между ключевой ставкой ЦБ, увеличенной на 3,5 процентного пункта, и ставкой по кредиту — банкам компенсируют из госсредств. Заметное влияние на рынок эта мера начала оказывать только к середине года, когда ситуация в экономике начала выправляться. Всего за январь-сентябрь было выдано свыше 460 тысяч ипотечных кредитов на сумму более 760 млрд рублей, из них около 40% кредитов было выдано в III квартале. Средняя ставка по ипотечным кредитам, выданным в рублях, в январе-сентябре 2015 года составила 13,7%, при этом нельзя сказать, что ставки по ипотеке выросли очень сильно — в предыдущие годы средняя ставка были ниже всего на 1-1,5 процентного пункта.

-

На фоне сокращения ипотечного кредитования количество договоров участия в долевом строительстве в I полугодии 2015 года увеличилось на 18%, количество подобных договоров с привлечением кредитных средств и средств целевого займа выросло еще существеннее — на 22%. При этом количество ипотечных сделок заметно превышает число договоров участия в долевом строительстве. По данным Росреестра, в I полугодии 2015 года было заключено 533 тысячи ипотечных сделок и 266 тысяч договоров участия физических лиц в долевом строительстве.

-

Принятие Постановления «Об исчерпывающем перечне процедур в сфере жилищного строительства» позволило сократить количество процедур и сроков их прохождения при строительстве жилья, а также унифицировать перечень процедур по всей стране.

-

Другие государственные программы, такие как строительство арендного жилья и оказание поддержки застройщикам в обеспечении инженерной инфраструктурой земельных участков для строительства жилья эконом-класса, пока не оказали заметного влияния на рынок жилищного строительства.

Прогноз — позитивный

Мы полагаем, что 2016 год станет для отрасли переломным. С одной стороны, усилится государственное регулирование строительного рынка, с рынка продолжат уходить неэффективные игроки, а также компании, не готовые и не умеющие работать по «прозрачным» схемам. С другой стороны, ожидаются некоторое улучшение качества взаимодействия строительных организаций с банковским сообществом, восстановление кредитования, повышение эффективности работы строительной отрасли. Существенного улучшения ситуации со спросом на жилье в 2016 году не произойдет, поскольку роста реальных доходов населения не прогнозируется. Как мы уже отмечали, в последние два-три года темпы роста жилищного строительства начали обгонять динамику доходов, этот тренд сохранится в течение ближайших нескольких лет. Несмотря на достаточно сложную текущую ситуацию, наши прогнозы на 2016-2018 годы в целом позитивны. Подробнее об этом — в нашей следующей статье.

Основные показатели строительной деятельности в России в 2013-2015 гг.

Источник: «Амикрон-консалтинг» по данным Росстата

Доля строительства в ВВП России в 2003-2014 гг.

Источник: «Амикрон-консалтинг» по данным Росстата

Динамика жилищного строительства в России в 1991-2015 гг.

Источник: «Амикрон-консалтинг» по данным Росстата

Продолжение смотрите здесь