Автор: О.М. Киюцина Дата: 24.03.2009 Журнал “СтройПРОФИль” №2(72) 2009

В 2008 г. наше аналитическое агентство подготовило серию аналитических обзоров, характеризующих развитие региональных рынков цемента в России. В анализе основной упор делается на оценку инвестиционной привлекательности рынка и анализ перспектив его развития. В частности, проводится оценка ситуации в регионах: объемов и структуры производства, ценовой динамики, соотношения спроса и предложения, наличия дефицита и т. д.

О ситуации на рынке цемента

Рынок цемента России в 2006–2007 гг. стал одним из наиболее динамично растущих не только среди рынков строительных материалов, но и в целом среди направлений экономической деятельности. Основной причиной этого стал, конечно же, значительный объем спроса, предъявляемый российскими строительными компаниями. Прежде всего речь идет о сегменте жилищного строительства, активность в котором увеличилась в докризисный период как из-за реализации жилищных программ, так и из-за высокого спроса на жилье. В 2006–2007 гг. рынок цемента переживал бум развития.

И дело не только в росте объемов производства — и раньше ежегодный прирост выпуска цемента составлял от 6 до 10% (рис.1). Наиболее важной тенденцией стало повышение уровня цен на цемент (рис. 2).

Только по данным официальной статистики, цены на цемент за последние 4 года выросли почти в 4 раза, в 2007 г. рост составил свыше 70% (рис. 3). Причем эти данные явно занижены — фактический рост стоимости цемента был существенно выше.

В условиях рыночной экономики рост цен провоцируется высоким спросом при ограниченном объеме предложения. Искусственного сокращения производства не наблюдалось, поэтому говорить о нерыночных механизмах повышения цен (в том числе за счет установления монопольного положения) на цемент нет оснований. Кроме того, для цементников определенным оправданием повышения цен может стать высокая ценовая динамика на рынке недвижимости: в условиях высокого подорожания рыночной стоимости 1 кв. м и роста рентабельности строительной деятельности производители базового стройматериала посчитали для себя разумным повысить и свои цены.

Конечно, сейчас, после установления рыночных цен на цемент, за которое так ратовали производители, их заявления о необходимости государственного вмешательства и ограничении импорта, т. е., по сути, о нерыночных механизмах воздействия на рынок, звучат несколько странно. Тем более, что уровень цен на российский цемент до сих пор выше, чем на импортный, и рентабельность отечественных заводов остается довольно-таки высокой.

Повышение цен позволило цементным заводам получить значительную прибыль. По оценкам экспертов, рентабельность в этом секторе экономики достигала в 2007 гг. от 50 до 200%. При этом полученную прибыль большинство производителей все-таки направило на обновление производственных активов и ввод в строй новых мощностей.

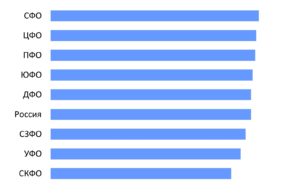

Обновление и наращивание производственных мощностей объективно были необходимы. Дело в том, что к 2006 г. загрузка цементных мощностей составила около 80% (табл. 1), что является весьма значимым показателем для стройматериала, который нельзя заготовить «впрок». Тем более с учетом того, что этот показатель усредненный, а в Сибири производство цемента зимой невелико в связи со сложными условиями для строительства (рис. 4).

Многие заводы в европейской части России в 2006–2007 гг. вышли на полную загрузку производственных мощностей. А в отдельных случаях объемы выпуска превышали проектную мощность, многие предприятия работали на пределе своих возможностей. Высокая норма прибыли на рынке цемента России и стабильный спрос сделали этот рынок привлекательным для инвесторов (табл. 2).

Несмотря на высокий потенциал, российский рынок цемента является одним из наиболее сложных для входа. Сложность организации цементного производства сопряжена со значительным объемом инвестиций: среди заявленных проектов встречаются объекты с объемом инвестирования от 200 до 600 млн. долл. Введение в строй 1 т производственных мощностей обходится в сумме от 4 до 8 млн. руб.

Объем инвестиций зависит от качества сырьевой базы, развитости инфраструктуры на предполагаемом месте строительства, наличия поддержки местных властей и, в конечном, итоге может существенно отличаться от изначально запланированного.

Непосредственно строительство нового предприятия, в т.ч. новой линии, займет как минимум два-три года. Еще столько же необходимо для проведения всех согласований, а иногда и больше.

Окупаемость проектов по строительству заводов оценивалась в докризисный период в пределах от восьми до десяти лет.

Активный ввод мощностей начался в 2007 г., когда были реализованы проекты, запущенные в 2005–2006 гг. (табл. 3).

В 2007 г. в строй было введено 3 производственных объекта общей мощностью около 2,7 млн. т., а именно — были введены мощности на существовавших производственных площадках: — в Республике Башкортостан (Стерлитамак) в ОАО «Сода» введена в действие линия по производству клинкера мощностью 1 280 тыс. т цемента в год, — в Республике Мордовия (п. Комсомольский) в ОАО «Мордовцемент» — линия по производству цемента полусухим способом производительностью 710 тыс. т цемента в год, — в Красноярском крае в ООО «Ачинский цемент» пущена в эксплуатацию первая линия по производству цемента мощностью 700 тыс. т в год.

В 2008 г. ввод производственных мощностей продолжился. В частности, в строй была введена 2-я линия по производству цемента в г. Ачинске Красноярского края мощностью 700 тыс. т в год, продолжилась реконструкция заводов «ИНТЕКО» в Краснодарском крае и пр. В ходе анализа рыночной ситуации нами было выявлено более 100 проектов по строительству цементных заводов и расширению мощностей на территории России (табл. 4).

Каждый проект изучался нашими специалистами в отдельности, и им присвоили ранг в зависимости от вероятности реализации. Оценка проводилась в зависимости от следующих факторов: — наличие сырьевой базы (прав на участок сырья); — наличие инфраструктуры на месте предполагаемого строительства; — наличие опыта работы на цементном рынке; — наличие собственных средств и возможность привлечения заемных (инвестиционных) средств; — государственная поддержка; — серьезность намерений инвесторов.

Как оказалось, из более чем 100 проектов высокую вероятность реализации имеет всего около 30%. При этом реализация примерно 20 проектов в той или иной степени уже началась: часть инвесторов начало обустройство площадки под строительство, некоторые уже заключили договор на поставку оборудования, в отдельных случаях оборудование уже начали поставлять. В любом случае, инвестиции уже начали поступать.

В основном это проекты по расширению или модернизации мощностей, хотя имеются и проекты по строительству новых заводов (например, в Краснодарском крае). При строительстве заводов инвесторы рассматривают преимущественно площадки существующих производственных предприятий либо существовавших в прошлом, но сейчас не работающих предприятий, т. к. они уже имеют необходимую инфраструктуру. В целом до 2012 г. в России могло быть реализовано около 40 проектов цементных заводов. Наибольший ввод мощностей был запланирован на 2009–2010 гг. (табл. 5).

Наиболее инвестиционно активными регионами являются регионы Южного ФО и Поволжья. В каждом из этих округов на ближайшие 5–7 лет планировалась реализация примерно 10 проектов мощностью свыше 15 млн. т цемента в год (табл. 6).

В целом производственные мощности цементной отрасли через 5–7 лет вполне могли быть удвоены (рис. 5).

Однако начавшийся кризис скорректировал планы инвесторов. Некоторые инвесторы уже отказались от реализации проектов или начали их «заморозку». Прежде всего к ним относятся заводы, которые планировали ввод мощностей в большей степени за счет привлеченных средств.

Несмотря на наступивший кризис наши аналитики считают рынок цемента в России достаточно перспективным. В России традиционно проблема недостаточной обеспеченности жильем стоит крайне остро. Причем в настоящее время она в определенной мере обострилась: в конце 70-х — начале 80-х годов прошлого века рождаемость была пиковой. Сегодня люди, родившиеся в этот период, составляют значительную часть населения. Это экономически активный сегмент, и он испытывает острую потребность в улучшении жилищных условий. На покупку жилья молодые активные люди в возрасте 25–35 лет готовы тратить значительную часть своих доходов, для большинства приобретение жилья является основной целью на среднесрочную перспективу. Кризисные явления могут только отодвинуть эту цель, но в глобальном масштабе она остается. Экономически активное население все равно будет приобретать жилье, причем независимо от его цены, что подтвердили ценовые тенденции последних нескольких лет на российском рынке недвижимости.

Как считают аналитики нашего агентства, в ближайшие годы активное строительство жилья возобновится. Другой разговор, что могут произойти изменения в ценовой политике на жилье: строители обратят внимание на низкоценовой сегмент и будут вынуждены снизить прибыльность своей деятельности прежде всего за счет непроизводственных затрат. Требования к стоимости строительных материалов также изменятся: проще будет не покупать материалы и ничего не строить, чем покупать дорогие материалы и работать с низкой рентабельностью.

Тем не менее, спрос на цемент еще будет, и будет он весьма высоким, однако это прогноз на среднесрочную перспективу.

В 2009 г. наши специалисты ожидают, что рынок будет «заморожен», инвестиционная активность останется низкой. Инвесторы, уже вложившие средства в проекты, уменьшат инвестирование, в результате сроки реализации проектов сдвинутся как минимум на 2–3 года.

Исключением станет только рынок цемента Южного федерального округа. В преддверии к подготовке к Олимпиаде в Сочи объемы потребления цемента в Краснодарском крае будут стабильно высокими, что потребует значительного объема производства цемента. Так, на фоне общей стагнации в отрасли объемы выпуска цемента за первые 3 квартала 2008 г. выросли в Краснодарском крае почти на 11% по отношению к аналогичному периоду предыдущего года. При этом инвесторы рассчитывают на поддержку государства в реализации проектов строительства заводов — прежде всего финансовую.

О. М. КИЮЦИНА, генеральный директор аналитического агентства «Амикрон-консалтинг»